貸款市場報價利率(Loan Prime Rate, LPR)是由具有代表性的報價行,根據本行對最優質客戶的貸款利率,以公開市場操作利率(主要指中期借貸便利利率)加點形成的方式報價,由中國人民銀行授權全國銀行間同業拆借中心計算并公布的基礎性的貸款參考利率,各金融機構應主要參考LPR進行貸款定價。目前,LPR包括1年期和5年期以上兩個品種。LPR市場化程度較高,能夠充分反映信貸市場資金供求情況,使用LPR進行貸款定價可以促進形成市場化的貸款利率,提高市場利率向信貸利率的傳導效率。

存量浮動利率貸款定價基準轉換的原則:一是借款人可與銀行協商確定將定價基準轉換為LPR,或轉換為固定利率,借款人只有一次選擇權,轉換之后不能再次轉換。已處于最后一個重定價周期的存量浮動利率貸款可不轉換。二是轉換工作自2020年3月1日開始,原則上應于2020年8月31日前完成。三是轉換后的貸款利率水平由雙方協商確定,其中,為貫徹落實房地產市場調控要求,存量商業性個人住房貸款在轉換時點的利率水平應保持不變。

計算方法:同一筆商業性個人住房貸款,在2020年3-8月之間任意時點轉換,均根據2019年12月LPR和原執行的利率水平確定加點數值,加點數值不受轉換時點的影響,銀行和客戶可合理分散辦理。目前,大多數存量商業性個人住房貸款的重定價周期為1年且重定價日為每年1月1日。以此為例,若某筆商業性個人住房貸款原合同期限20年,剩余期限為8年,原合同約定的利率為5年期以上貸款基準利率上浮10%,現執行利率為4.9%×(1+10%)=5.39%。2019年12月發布的5年期以上LPR為4.8%。如果借貸雙方確定在2020年3月30日轉換定價基準,且重定價周期仍為1年,重定價日仍為每年1月1日,那么加點幅度應為0.59個百分點(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,執行的利率水平仍是5.39%(4.8%+0.59%)。在此后的第一個重定價日,即2021年1月1日,按照重新約定的重定價規則,執行的利率將調整為2020年12月發布的5年期以上LPR+0.59%,此后每年以此類推。

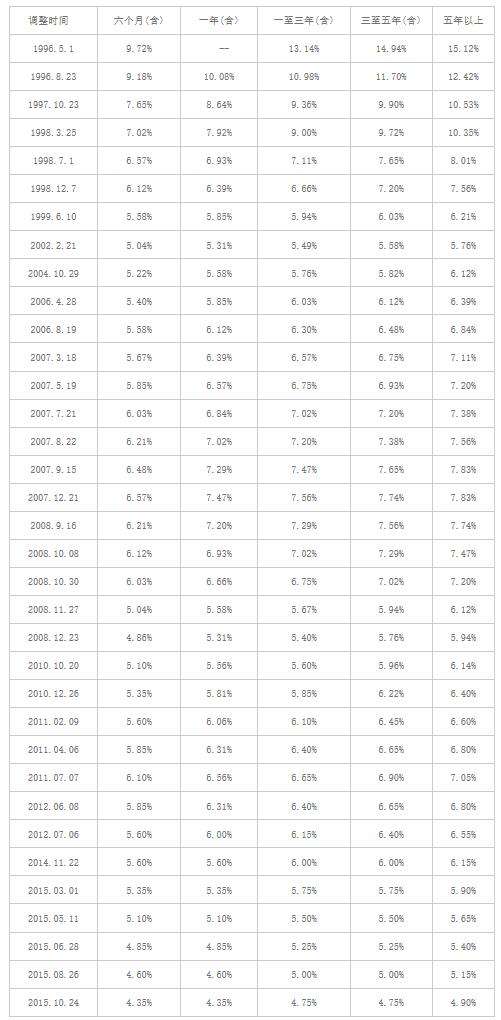

歷年貸款利率走勢,從近20年看逐漸走低,目前是最低值,如下表:

從世界最早期文明直到今天的歷史中,大致出現這么一個規律:一個國家的建設初期,利率通常比較高,然后逐漸走低,到鼎盛階段利率最低。后期衰亡階段,兵荒馬亂,利率又高了。

那是否我們的利率會一致走低下去呢?也不一定!因為我國目前雖然經濟體量已經達到世界第二,但我們經濟水平遠遠沒有邁入發達國家行列,我們依然還是發展中國家。我們的經濟周期也還處于初始階段,我們的經濟也會波動,從大趨勢上看今年應該是經濟下行的底部,隨后經濟會慢慢復蘇。相應我們的利率水平也會隨經濟周期先走低后爬升,所以建議對于房貸利率打折較多的朋友選擇固定利率,對于不打折或者上浮利率較多的朋友、短期會還完貸款的朋友將定價基準轉換為LPR模式。

- 焦點熱訊:股票尾盤跳水的原因是什么?尾盤跳水意味著什么?(2023-06-16)

- 如何選擇理財產品?10萬元存定期還是買理財? 當前熱文(2023-06-16)

- 菊苣是多年生還是一年生植物?菊苣的另一個中藥名字是什么?(2023-06-16)

- 居里夫婦是哪個國家?居里夫人發明了什么? 熱訊(2023-06-16)

- 東臺特色小吃有哪些?東臺的特色小吃有什么呢?(2023-06-16)

- 社保銀行卡丟失如何補辦?社保綁定的銀行卡怎么更改?(2023-06-16)

- 高血壓180一天吃幾次藥?高血壓怎么調理才能徹底根除?(2023-06-16)

- 交通事故訴訟時效是多少?交通事故應怎么賠償?(2023-06-16)

- 天天快訊:控制情緒的妙招 控制情緒的小妙招介紹(2023-06-16)

- 世界快看:1400MW!長江電力擬投建甘肅張掖抽水蓄能項目(2023-06-16)

- 生產成本是由什么構成?生產成本期末有余額嗎?(2023-06-16)

- 西班牙三大國粹是什么?西班牙三大傳統節日介紹(2023-06-16)

- 天天關注:買etf基金需要開通什么權限?分級基金權限開通條件是什么(2023-06-16)

- 中國建設銀行定期存款利率是多少?定期存款利率會變化嗎?(2023-06-16)

- 今日報丨新嘉年華尺寸 新嘉年華1 0t(2023-06-16)

- 房祖名為什么姓房?成龍到底姓陳還是姓房?(2023-06-16)

- 環球快看點丨冬奧鈔有收藏價值嗎?冬奧紀念鈔以后有升值空間嗎?(2023-06-16)

- 當前熱議!基金是三個月公布一次持倉嗎?投資者在交易基金時需要考慮哪些因素?(2023-06-16)

- 環球速訊:鶴壁市委書記馬富國主持召開專題會議研究部署近期重要活動籌備工作(2023-06-16)

- 環球熱點評!玉嬈結局?玉嬈為何一生無子?(2023-06-16)

- 世界品牌實驗室發布2023年中國500最具價值品牌-每日訊息(2023-06-16)

- 新資訊:怎么看平板能不能插卡?平板電腦和筆記本電腦有哪些區別?(2023-06-16)

- 什么是北京限價房?北京限價房新規有哪些內容? _全球頭條(2023-06-16)

- 鶴壁市征收安置整改工作會議召開 市委書記馬富國、市長趙宏宇參加(2023-06-16)

- 天天時訊:勞動爭議可以提起訴訟嗎?提起勞動爭議訴訟條件有哪些?(2023-06-16)

- 打造兩輪電動豪華旗艦新標桿 雅迪冠能系列新品亮相央視舞臺(2023-06-16)

- c盤windows文件夾太大了怎么清理? Win10電腦如何清理系統垃圾?_焦點快播(2023-06-16)

- 土耳其旅游多少錢?土耳其旅游簽證好辦嗎?_觀天下(2023-06-16)

- 什么叫人民幣升值和貶值(人民幣從7到6是升值還是貶值)(2023-06-16)

- 熱資訊!形成動脈血壓的前提條件?動脈血壓是指收縮壓還是舒張壓?(2023-06-16)

- 天天速讀:商務部:深入推進家電以舊換新和綠色智能家電下鄉(2023-06-16)

- 什么情況下存5年期更好?銀行整存整取的優缺點是什么?_全球新動態(2023-06-16)

- 快播:電腦提示unknownharderror怎么辦?unknownharderror是什么意思?(2023-06-16)

- 今日熱聞!長城汽車安全性怎么樣?長城汽車安全性究竟怎么樣?(2023-06-16)

- 今頭條!生產排期應注意的原則指的是哪些內容? PMC管理不當易造成的現象有哪些內容?(2023-06-16)

熱點排行

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點日報網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。