近日,青瓷游戲遞表港交所,成為今年首家在港交所謀求資本市場上市的游戲公司。

青瓷游戲上一次引發大規模的關注,還是因為騰訊、阿里和B站的聯合入股。青瓷游戲大股東A股游戲公司吉比特分別向上述三家公司轉讓其所持有青瓷3.37%的股權。

青瓷游戲在2020年憑借手游《最強蝸牛》,在國內游戲市場贏得了不少熱度,也實現了較高的流水。僅《最強蝸牛》一款游戲在2020年所貢獻收入在其總營收中的占比約九成,而這一高占比也體現了青瓷游戲對這款游戲的依賴。

與此同時,在舊游流水下滑且已步入生命周期后半段、新游頹勢已顯的情況下,青瓷游戲要想取得長遠發展仍需探索新增長點。分析師認為青瓷游戲在社群運營方面固然能為用戶增長產生一定促進作用,但對其更為重要的是打造IP,產生IP粘性。

營銷費用占比近40%,第一季度研發投入不足2%

青瓷游戲是專注休閑游戲領域的移動游戲開發商,截至最后實際可行日期,共運營6款移動游戲,擁有10款移動游戲儲備,主要集中在放置類以及Rogue-like RPG游戲。

招股書顯示,近三年來,青瓷游戲整體業績增速較快。

2018年至2020年,青瓷游戲的總收入分別為9842.1萬元、8870.4萬元、12.27億元,復合年增長率為253.1%;經調整利潤分別為3886萬元、2229萬元、1.66億元,復合年增長率為106.8%。

就業務模式來看,青瓷游戲的收入主要來自游戲運營收入、游戲授權收入、信息服務收入,其中,游戲運營收入占比逐年增加,2021年第一季度,游戲運營收入占總收入的比重達95.4%。

招股書顯示,截至2021年3月31日,青瓷游戲的平均MAU為370萬人,平均MPU為78.2萬人,ARPPU為205元。與此同時,其累積注冊人數從2018年的2745.8萬人增長至2021年第一季度的6575.3萬人。

2021年第一季度,青瓷游戲營收為4.8億元,上年同期為2931萬元,同比增長近16倍;經調整利潤為1.72億元,上年同期為1321萬元。

2020年,上線半年左右的《最強蝸牛》貢獻了11.70億元的收入,在總營收中的比重約90%;2021年第一季度,《最強蝸牛》貢獻了3.39億元的收入,占比約70%。然而,與此同時,青瓷游戲的營銷費用也急劇增加。

招股書顯示,2018年和2019年,青瓷游戲的推廣及營銷開支分別為1001.3萬元、1127.2萬元,占同期總收入的10.2%、12.7%。然而,到2020年這一費用開支增長到5.24億元,占同期總收入的42.7%;2021年第一季度,推廣及營銷開支為1.78億元,占同期總收入的36.9%。

近年來,買量成為一種重要的游戲推廣手段。游戲廠商在新游上線前后某些時間點,耗資買量、做宣發。青瓷游戲的《最強蝸牛》也采用了類似的手段,自上線起就是買量大戶,吸引了不少注意。據媒體報道,《最強蝸牛》在品牌推廣期間,與其公測相關的硬廣和非標推廣資源的總曝光量便超過了6億次。

相較之下,青瓷游戲的研發投入呈現下滑趨勢。招股書顯示,2018年至2020年第一季度,青瓷游戲的研發開支分別為2531萬元、2561萬元、1.45萬元與8365萬元,占同期總收入的比例分別為25.7%、28.9%、11.9%與1.7%。

大量的營銷、廣告投放固然能在前期吸引用戶下載游戲,然而在游戲精品化趨勢愈發明顯的市場中,如果研發投入跟不上,一定程度上將影響游戲的可玩性、內容豐富度,以及創新能力,這將不利于用戶留存,也將減少游戲產品的生命周期。

《最強蝸牛》成營收支柱,舊游收入下滑、新游難接棒

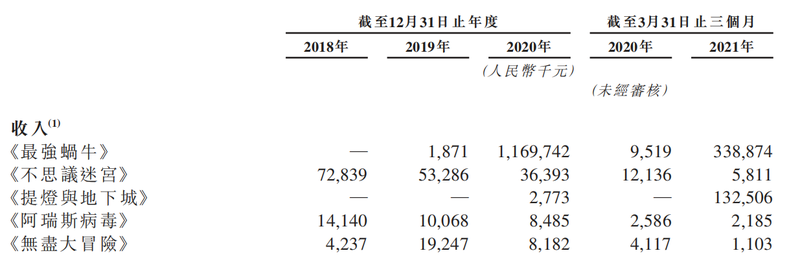

根據青瓷游戲披露的五款主打手游產生的收入,《最強蝸牛》貢獻收入占大頭,其他游戲除最新推出的《提燈與地下城》以外,產生收入均開始呈現下滑趨勢。

盡管《最強蝸牛》的高流水給青瓷游戲帶了業績的上漲,也為其赴港上市打下基礎,但這款游戲在總營收中過高的占比,反映了青瓷游戲對單一游戲產品的依賴。如果青瓷游戲不能探索發展新的收入增長點,就長遠發展而言,將產生不利影響。

《最強蝸牛》于2020年6月上線,到現在已上線滿一年。這款由青瓷游戲自主研發的放置類游戲,上線首月錄得流水4億元,平均MAU為440萬人,在2020年中國iOS游戲暢銷榜上最高排名第二。截至2021年3月總流水達到16億元,總計產生收入達15.1億元。

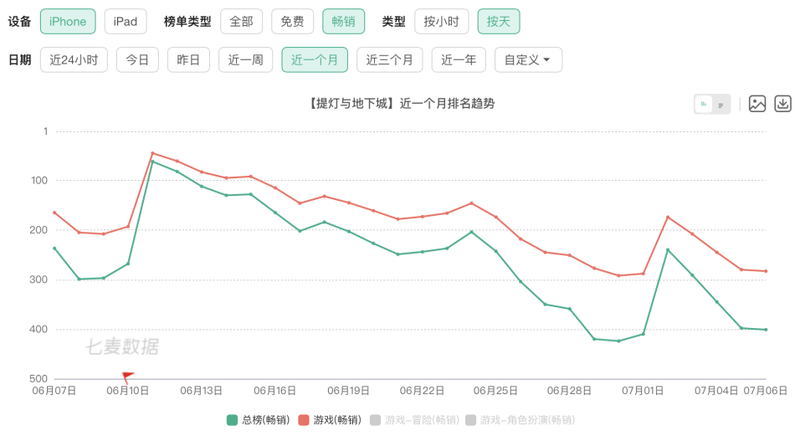

七麥數據顯示,截至7月5日,《最強蝸牛》在iOS游戲暢銷總榜排名56,總體呈現下滑趨勢。

《最強蝸牛》從不避諱其氪金游戲的定位,游戲開始時就顯示公告稱,“本游戲為純商業化運作,氪金極重”。雖然這在一定程度上推動了流水的上漲,但用戶評價開始走低。

這款游戲曾因為內容完成度低、首個抽獎活動上線時炸服等狀況的發生而頗受質疑。雖然公測前夜,其在TapTap上的評分曾高達9.3,但目前來看,《最強蝸牛》的評分已下滑至5.9。不少游戲用戶在評論區表示,《最強蝸牛》成為賺錢機器,活動創新度不夠,游戲體驗降低。

產業時評人張書樂對藍鯨TMT記者表示,大多所謂爆款游戲如果渡過3個月周期,往往能有一兩年的保鮮期,然后開始衰落。《最強蝸牛》已經上線超過一年了,目前整體表現超過一些傳統爆款,有可能會有三五年的周期,如果運營成IP,有持續迭代的游戲更替,則有可能成為持續性精品。

但就目前來看,張書樂認為,青瓷游戲并沒有進行真正的IP打造,《最強蝸牛》只算有一定認知度。

青瓷游戲在招股書中表示,計劃主要通過為游戲開發原創而標志性的IP(包括通過融合文化元素),輔以周邊產品及泛娛樂內容(例如漫畫、視頻及其他商品),構建青瓷宇宙。也將探索如何為青瓷宇宙中的多個IP之間實現協同效應(例如將現有IP的游戲元素嵌入新游戲,以連接我們的多個IP),從而增強玩家黏性并提升變現能力。

易觀分析師廖旭華認為,按照文娛行業對IP的理解,青瓷目前還不足以談IP,“青瓷宇宙”的說法可能過于樂觀,導致投資者預期過高。

“要成就‘青瓷宇宙’需要大量的強力IP支撐,并且互為因果。”張書樂表示。

事實上,對放置類游戲來說,雖有一定用戶基礎,但也較為小眾。青瓷游戲為擴大用戶粘性,在發力營銷推廣之余,對玩家社群運營也較為重視。

截至2021年3月,青瓷游戲在6500多萬名注冊用戶中篩選出1100多萬名核心用戶,這部分用戶不僅能夠幫助新游戲的測試和反饋,也讓玩家對青瓷游戲帶有粘性。

今年3月份,青瓷游戲推出新款手游《提燈與地下城》,首月流水突破1.85億元。上線首日玩家數突破100萬人,同時在線峰值達30萬。

數據顯示,《提燈與地下城》截至2021年3月的380萬名注冊玩家中,有170萬名玩家是從青瓷游戲旗下的其他游戲轉化而來。

但值得一提的是,過了首月,《提燈與地下城》自身品質不足問題顯現,口碑、收入開始下滑。七麥數據顯示,近一個月,《提燈與地下城》在iOS游戲暢銷總榜已在400名開外,頹勢已顯。

廖旭華認為,《提燈與地下城》的游戲品類還是Rogue-like,這一品類天花板相對《最強蝸牛》會低一點。

“《提燈與地下城》目前表現一般,尚未看出接棒《最強蝸牛》的實力。”張書樂對記者表示,“社群運營多少會對用戶增長帶來好處,但更重要的是能夠形成IP黏性,進而孵化出游戲類的超級IP。”

謀求出海仍將面臨激烈競爭

招股書顯示,青瓷游戲計劃于2021年、2022年及2023年推出四款自主開發的游戲,并將繼續從其他游戲開發商引進授權游戲,計劃在2022年分銷六款引進授權的游戲。

整體而言,青瓷游戲的10款游戲儲備包括新類型及類別的游戲,例如跑酷、SLG(包括塔防及其他)、ACT、STG及ACT RPG。

總體而言,青瓷游戲在游戲品類上已有相應拓展,但游戲上線頻次并不高,具體表現還有待觀察。

此外,招股書顯示,青瓷游戲未來將謀求出海,主要通過自主發行在海外市場推出游戲,于2021年計劃將日本、韓國及港澳臺的玩家作為主要目標受眾,逐步擴展至歐洲及美國等地區。其中,計劃于2021年第四季度在港澳臺推出《提燈與地下城》的當地版本,于2022年第二季度在日本推出《最強蝸牛》,并于2021年第四季度在港澳臺推出《時光旅行社》。

根據《2020中國游戲產業報告》顯示,2020年中國自主研發游戲海外市場實際銷售收入為154.50億美元,同比增長33.25%,增速同比增長12.3個百分點,收入增速創下了近4年以來新高。

數據顯示,2021年第一季度,青瓷游戲中國內地以外的收入為1183.2萬,在總收入中的占比為2.5%。

“青瓷游戲作為一個發行經驗不算豐富的公司,《最強蝸牛》去年對出海成績在平均水平之上。整體上青瓷的產品可玩性和創新水平較為不錯,并且由于不是傳統國產MMO,在海外機會較多。”廖旭華對藍鯨TMT記者表示。

目前,莉莉絲的《劍與遠征》、心動網絡的《不休的烏拉拉》等放置類新品游戲,在海外市場均取得一定成績。

不過,放置類游戲市場對競爭仍然較為激烈。日本市場中已有《旅行青蛙》《貓咪后院》等知名度較高等放置游戲。《最強蝸牛》要想獲得更多用戶,還需在產品運營等方面做出努力。

“作為一個細分類別,真正要成長起來還是要開發增量市場,特別是女性用戶、中年乃至老年游戲玩家等,否則依然長不大。”張書樂表示。

請您聯系QQ(992 5835),本網站將在收到信息核實后24小時內刪除相關內容。

- 欽堂鄉青年農創客王運在全省鄉村人才振興推進會上作發言(2022-05-27)

- 全國首個紡梭主題博物館在余杭區百丈鎮溪口村正式開館(2022-05-27)

- 從“鮮果銷售”到“精深加工” 衢州常山胡柚實現全產業鏈發展(2022-05-25)

- 臨縣:“陽府井棗芽紅茶”系列新產品推薦會在北京舉行(2022-05-24)

- 清徐加快打造現代化醋產業集群 全力做大“醋都”招牌(2022-05-24)

- 蔚來ET7非常具有未來感和科技感(2022-05-30)

- 抗病毒技術取得新突破,可吸入式新冠病毒抗菌液問世(2022-05-30)

- 燈謎人不在其位打一字是什么?經典字謎及答案(2022-05-30)

- 陸上絲綢之路的起點在哪里?絲綢之路的意義是什么?(2022-05-30)

- 一斗米打一字是什么字?一斗米打一字的答案(2022-05-30)

- 家事國事天下事出自哪里?千古絕對對聯精選(2022-05-30)

- 快捷通支付開展網絡安全宣傳周活動:網絡安全為人民,網絡安全靠人民(2022-05-30)

- 蘇州最有名的特色小吃有什么?這11種你都吃過嗎(2022-05-30)

- 秉持親近用戶理念,數禾科技旗下還唄為金融消費者權益保駕護航(2022-05-30)

- 率妻子邑人來此絕境的上一句是什么?率妻子邑人來此絕境的出處(2022-05-30)

- 干燥劑是什么東西?干燥劑的主要成分是什么?(2022-05-30)

- 秀兒是你嗎是什么梗?秀兒是你嗎是什么意思?(2022-05-30)

- 穗糧定制-廣式經典香·花生油: 嶺南穗糧出品,老廣都說地道!(2022-05-30)

- 嶺南穗糧護航糧食安全:國字號放心糧,好品質有保障(2022-05-30)

- “魚GO全球”海淘商城直郵上線!足不出戶淘遍全球好物(2022-05-30)

- 開關插座的小創新給生活帶來大改變,羅格朗簡悅系列發布!(2022-05-30)

- 專家達人助陣基諾浦529愛足日,給足健康新能量(2022-05-30)

- 東阿阿膠2022年一季度凈利潤約1.15億元 同比增長約86.6%(2022-05-30)

- 用健康營養牢筑抗疫城墻 維他奶為上海抗疫一線捐贈營養產品(2022-05-30)

- 功效護膚盛行,薇諾娜凍干面膜成市場新寵兒(2022-05-30)

- 糧食集團召開2022年黨建黨風廉政建設工作會議暨基層黨組織書記抓基層黨建現場述職評議會(2022-05-30)

- 硬核!泰然堂益生元精燉花膠上市,帶給腸道零負擔!(2022-05-30)

- 稻香村糕點有什么值得買的東西?稻香村糕點哪款最好吃?(2022-05-30)

- 北京特產有什么值得買的?北京好吃的特產有哪些?(2022-05-30)

- FR(Fairy Rhea)高爾夫差異化定位,成就高爾夫服飾領域"隱形冠軍"(2022-05-30)

- 東阿阿膠2022年一季度凈利潤約1.15億元 同比增長約86.6%(2022-05-30)

- 荊州在什么地方?荊州有什么值得買的當地特產?(2022-05-30)

- 廣州市糧食集團(嶺南穗糧)聯手蝦餃妹,共創品質生活(2022-05-30)

- 究天人之際的出處是什么?究天人之際是什么意思?(2022-05-30)

- genuine leather中文是什么意思?genuine leather代表什么意思?(2022-05-30)

熱點排行

本站違法和不良信息舉報 聯系郵箱: 5855973@qq.com

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點日報網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。