(本文作者周浩,國泰君安國際首席經(jīng)濟(jì)學(xué)家)

美國8月CPI略超預(yù)期,尤其是市場較為關(guān)注的核心通脹率達(dá)到0.3%(市場預(yù)期為0.2%),這幾乎意味著本月50個(gè)基點(diǎn)降息的概率已經(jīng)off the table。在CPI數(shù)據(jù)公布后,市場也調(diào)整了對年內(nèi)降息次數(shù)的預(yù)期,目前市場預(yù)期年內(nèi)降息次數(shù)為4次(即100個(gè)基點(diǎn)),這意味著如果本月降息幅度為25個(gè)基點(diǎn),那么未來兩次FOMC會(huì)議上(分別為11月和12月),美聯(lián)儲(chǔ)會(huì)有一次降息50個(gè)基點(diǎn)的可能性。未來的經(jīng)濟(jì)數(shù)據(jù)和資本市場的變化,將會(huì)不斷擾動(dòng)降息交易,但從某種程度上而言,降息交易的risk reward似乎也在出現(xiàn)下降。

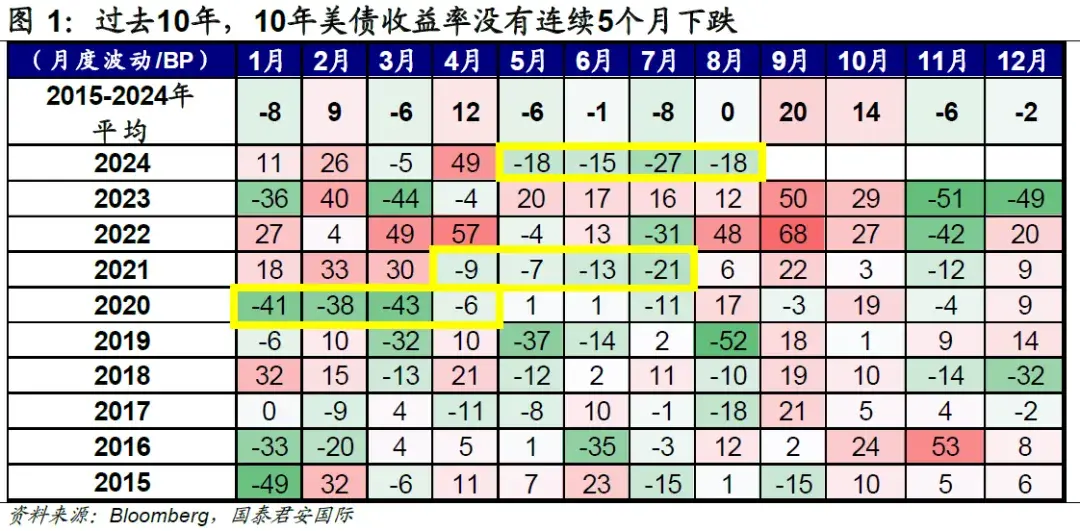

今天我們繼續(xù)討論季節(jié)性,下面這張圖是過去10年(2015-2024年)10年美債利率的月度變動(dòng)。在這張圖中,我們發(fā)現(xiàn)了一個(gè)有意思的現(xiàn)象,即在過去的10年中,10年美債利率沒有出現(xiàn)過連續(xù)5個(gè)月下跌,而如果本月10年美債利率出現(xiàn)下跌,那么會(huì)打破這一過去10年的規(guī)律。

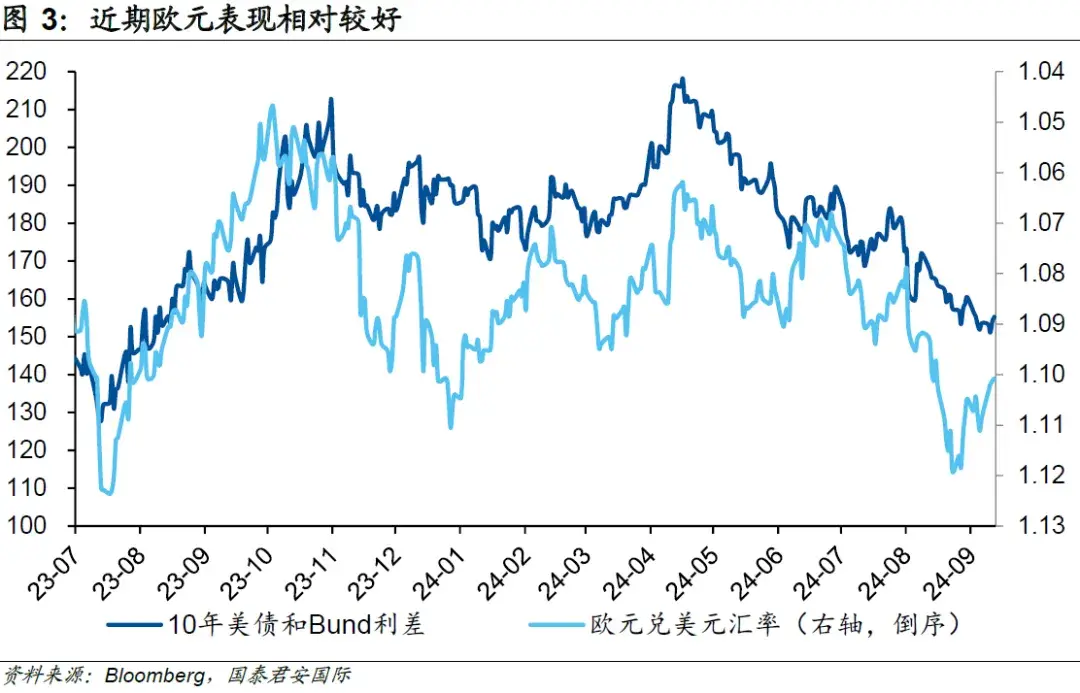

另一個(gè)值得關(guān)注的季節(jié)性是美元匯率,我們之前的報(bào)告中也指出,9月份的美元匯率往往比較強(qiáng)。由于本輪美元匯率下跌的主要原因是降息交易,所以在降息尚未發(fā)生時(shí),貿(mào)然判斷這一交易是否已是強(qiáng)弩之末,顯得有些為時(shí)過早。但從近期美元匯率的走勢來看,美元指數(shù)不再追隨10年美債利率進(jìn)一步下行,似乎也意味著外匯交易員們也開始感受到了進(jìn)一步做空美元的勝率開始下降。

我們可以從歐元的角度來對此進(jìn)行觀察,我們對比歐元兌美元的匯率以及10年美債和德國國債的利差可以發(fā)現(xiàn),盡管美歐之間的利差出現(xiàn)了顯著的收窄(由于美債利率下行更快),但從利差預(yù)示的匯率水平來看,歐元還是有些過強(qiáng)。利差預(yù)示歐元匯率大約在1.09左右的水平上,但歐元本輪最強(qiáng)的水平卻接近1.12。

當(dāng)然,季節(jié)性不代表市場永遠(yuǎn)會(huì)按照既定的軌道運(yùn)行。只是市場在任何時(shí)刻,都會(huì)有一個(gè)風(fēng)險(xiǎn)收益比的問題。而站在眼下這個(gè)時(shí)點(diǎn)上,降息交易的risk reward可能值得交易員們思量一番。

(本文僅代表作者個(gè)人觀點(diǎn))

- 美聯(lián)儲(chǔ)降息在即,降息交易還有多少空間?(2024-09-12)

- 住宅價(jià)格四到五折,深圳大量商辦公寓低價(jià)促銷(2024-09-12)

- 晉商銀行上半年?duì)I收凈利“雙降”,非息凈收益大幅“跳水”(2024-09-12)

- A股高開后震蕩走弱,白酒概念跌幅居前,華為概念今日再度走強(qiáng)(2024-09-12)

- 許家印前妻在英開支被限 但每月生活費(fèi)仍近19萬元(2024-09-12)

- 美聯(lián)儲(chǔ)降息在即,降息交易還有多少空間?(2024-09-12)

- 住宅價(jià)格四到五折,深圳大量商辦公寓低價(jià)促銷(2024-09-12)

- 晉商銀行上半年?duì)I收凈利“雙降”,非息凈收益大幅“跳水”(2024-09-12)

- A股高開后震蕩走弱,白酒概念跌幅居前,華為概念今日再度走強(qiáng)(2024-09-12)

- 許家印前妻在英開支被限 但每月生活費(fèi)仍近19萬元(2024-09-12)

- 美國降息利好亞洲?外資機(jī)構(gòu)這樣看美股、日股和中國股市(2024-09-12)

- “看見”每個(gè)師生的校史館更受歡迎(2024-09-12)

- 北京市中小學(xué)生“七個(gè)一”黨史教育主題活動(dòng)新學(xué)期第一課開講(2024-09-12)

- 扎根山區(qū)26年的王平中學(xué)教師王娜:與山區(qū)孩子同成長共發(fā)展(2024-09-12)

- 截至2023年底 全國托育機(jī)構(gòu)提供托位477萬個(gè)(2024-09-12)

- 以教育之力厚植人民幸福之本(2024-09-12)

- 3萬“郎粉”赴約!“神采飛揚(yáng)·中國郎之夜”唱響新疆!(2024-09-12)

- 跨學(xué)科實(shí)踐讓學(xué)生愛上生物課(2024-09-12)

- 北京科學(xué)嘉年華主場活動(dòng)將亮相北京科學(xué)中心(2024-09-12)

- 讓孩子做自己關(guān)系的主人(2024-09-12)

- 全國已有626所高校開設(shè)網(wǎng)絡(luò)安全專業(yè)(2024-09-12)

- 北京海淀通報(bào)1起違規(guī)組織線下學(xué)科培訓(xùn),將持續(xù)加強(qiáng)執(zhí)法檢查力度(2024-09-12)

- 國家電網(wǎng)有限公司榮膺2024中經(jīng)能源綠色典范企業(yè)(2024-09-12)

- 酒零派對心靈的棲息地(2024-09-12)

- 2024中國燃?xì)饩咝袠I(yè)年會(huì)召開,喜德瑞洞察中歐采暖未來 (2024-09-12)

- TCL商用亮相第十屆“博博會(huì)”,助力陜西歷史博物館大放異彩(2024-09-12)

- 這是 2024MUSE繆斯設(shè)計(jì)景觀鉑金獎(jiǎng),這是招商雲(yún)山間!(2024-09-12)

- 農(nóng)業(yè)興、農(nóng)村美、農(nóng)民富 金秋時(shí)節(jié)田間地頭處處好“豐”景(2024-09-12)

- 臺(tái)風(fēng)過后疾控部門啟動(dòng)環(huán)境衛(wèi)生治理 保障群眾生產(chǎn)生活安全(2024-09-12)

- 涵養(yǎng)尊師文化 提振師道尊嚴(yán)(2024-09-12)

- 共筑新時(shí)代全天候中非命運(yùn)共同體(2024-09-12)

- 中秋選購月餅大閘蟹,注意這幾點(diǎn)(2024-09-12)

- 飲用水檢出致病菌,如何喝得更放心?(2024-09-12)

- 入境游客消費(fèi)哪座城最熱(2024-09-12)

- 旅行過中秋,國風(fēng)文化體驗(yàn)唱主角(2024-09-12)

熱點(diǎn)排行

- 1 世界今亮點(diǎn)!受益光伏行業(yè)長期景氣,邁為股份預(yù)計(jì)2022年半年度盈利3.3億至4.2億元

- 2 環(huán)球新消息丨理工光科:預(yù)計(jì)2022年半年度凈利潤同比增長422.91%至512.6%

- 3 【環(huán)球時(shí)快訊】光韻達(dá):預(yù)計(jì)2022年半年度凈利潤同比最高增35%

- 4 世界簡訊:藍(lán)天燃?xì)猓侯A(yù)計(jì)2022年半年度盈利3.20億至3.60億元

- 5 當(dāng)前速讀:易事特:預(yù)計(jì)2022年半年度凈利潤同比最高增三成

- 6 上海:金融服務(wù)業(yè)6月新設(shè)企業(yè)數(shù)同比增長189%

- 7 30余個(gè)項(xiàng)目陸續(xù)竣工!錢投集團(tuán)新一輪“54580”項(xiàng)目行動(dòng)計(jì)劃啟動(dòng)

- 8 全球資訊:股價(jià)盤中突破千元“大關(guān)”,禾邁股份成為目前A股第二只千元股

- 9 以智慧稅務(wù)建設(shè)為切入口助推杭州“新天堂”建設(shè)

- 10 投資10億元!杭州一牛化纖有限公司5萬噸錦綸紡織項(xiàng)目開工

關(guān)于我們| 客服中心| 廣告服務(wù)| 建站服務(wù)| 聯(lián)系我們

中國焦點(diǎn)信息網(wǎng) 版權(quán)所有 滬ICP備2022005074號(hào)-20,未經(jīng)授權(quán),請勿轉(zhuǎn)載或建立鏡像,違者依法必究。