作為城商行的“尖子生”,長期以來,寧波銀行依靠零售金融在業績、規模上均交出優異成績,而隨著市場利率下行、個人貸款市場競爭加劇,寧波銀行是否還能夠繼續保持高速增長趨勢?

2024年中報顯示,寧波銀行資產規模數據表現亮眼,截至今年6月末,寧波銀行資產總額首次突破3萬億“大關”,實現3.03萬億元,成為繼北京銀行、江蘇銀行、上海銀行之后,第四家資產規模突破三萬億的上市城商行。

報告期末,寧波銀行總貸款余額為13692.65億元,較年初增長12.81%。

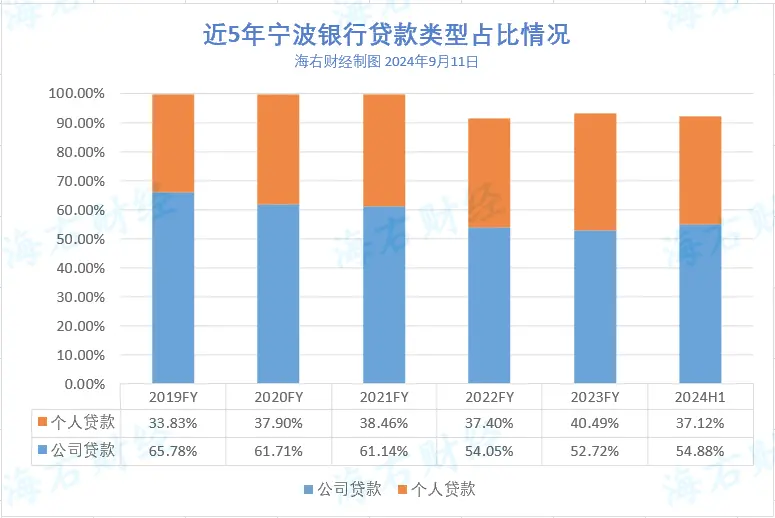

2019年至2023年,寧波銀行的個人貸款業務在總貸款中的占比持續上升,在2020年,寧波銀行個人貸款增速達到45.61%,至2023年末占比達到頂點,超過40%。

但2024年中期,寧波銀行個人貸款占比出現下滑,從2023年末降低3.37個百分點至37.12%。

根據財報顯示,2024 上半年,寧波銀行對公貸款平均收益率 4.30%,同比下降 9 個基點;個人貸款平均收息率 5.93%, 同比下降 60 個基點。

2019年時,寧波銀行對公貸款平均收息率為 5.37%;個人貸款平均收息率為 7.74%。

隨著貸款規模擴大,寧波銀行的不良貸款余額也“水漲船高”,2019年至2023年末,以及2024年6月末,該行不良貸款余額分別為41.41億元、54.56億元、66.19億元、78.46億元、94.99億元、107.03億元。

值得注意的是,不良貸款的絕大部分來自其個人貸款業務,2021年至2023年,個人貸款業務產生的不良貸款占不良貸款余額比重分別為62%、69%、80%。

2024年中期報告顯示,個人貸款業務產生的不良貸款主要來自個人消費貸款。報告期內,個人消費貸產生的不良貸款為51.92億元、個人經營貸款產生的不良貸款為30.13億元、個人住房貸款產生的不良貸款為5.55億元,分別為占當期不良貸款余額48.51%、28.15%、5.19%。

三項合計為87.6億元,占總不良貸款比重為81.85%。

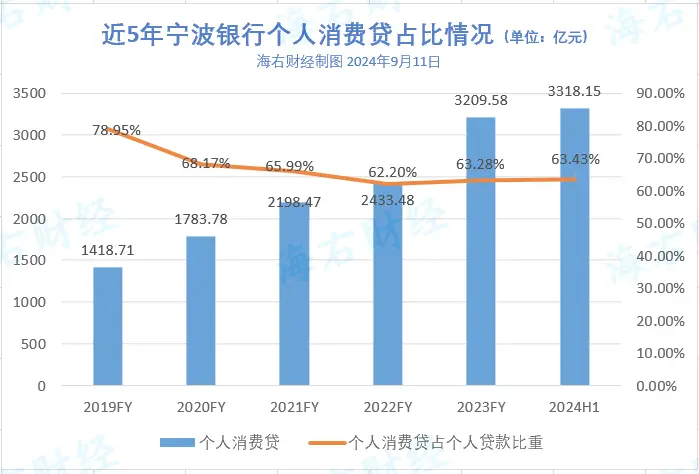

這主要由于寧波銀行消費貸款在個人貸款業務占比較高,2019年至2024年6月末,寧波銀行個人消費貸占個人貸款比重一直保持在60%以上,2023年末,其個人消費貸增速達到31.89%。

2021年,寧波銀行在住房貸款增加貸款投放量,當年的個人住房貸款余額猛增15倍至373.13億元,隨后也在持續保持高速增長,在2024年6月末達到922.51億元。

在不良率方面,寧波銀行保持較為穩定,近幾年一直維持在0.8%以下。與此同時,該行計提的信用減值損失規模較大,2024上半年為71.62億元,2023全年為89.4億元。

業績方面,寧波銀行近兩年增速明顯放緩,財報顯示,今年上半年,寧波銀行實現營業收入344.37億元,同比增長7.13%;實現歸屬于母公司股東的凈利潤136.49億元,同比增長5.42%。

而在2020年至2023年上半年,寧波銀行凈利潤一直保持兩位數增長。

二級市場上,寧波銀行的股價也在持續下跌,截至9月11日收盤,寧波銀行股價為18.66元/股,較年初下滑10.76%。

截至目前,寧波銀行總市值為1232.23億元,而在2021年末,其總市值超過2500億元,領跑A股上市城商行。

- 寧波銀行上半年個貸業務收縮,近50%不良貸款來自消費貸業務(2024-09-12)

- 渝農商行降薪1/4減員254人 向破產重整股東及其關聯方追債70多億元(2024-09-12)

- “旺季不旺”,白酒股大跌,原因是……(2024-09-12)

- 美聯儲降息在即,降息交易還有多少空間?(2024-09-12)

- 住宅價格四到五折,深圳大量商辦公寓低價促銷(2024-09-12)

- 寧波銀行上半年個貸業務收縮,近50%不良貸款來自消費貸業務(2024-09-12)

- 渝農商行降薪1/4減員254人 向破產重整股東及其關聯方追債70多億元(2024-09-12)

- “旺季不旺”,白酒股大跌,原因是……(2024-09-12)

- 美聯儲降息在即,降息交易還有多少空間?(2024-09-12)

- 住宅價格四到五折,深圳大量商辦公寓低價促銷(2024-09-12)

- 晉商銀行上半年營收凈利“雙降”,非息凈收益大幅“跳水”(2024-09-12)

- A股高開后震蕩走弱,白酒概念跌幅居前,華為概念今日再度走強(2024-09-12)

- 許家印前妻在英開支被限 但每月生活費仍近19萬元(2024-09-12)

- 美國降息利好亞洲?外資機構這樣看美股、日股和中國股市(2024-09-12)

- “看見”每個師生的校史館更受歡迎(2024-09-12)

- 北京市中小學生“七個一”黨史教育主題活動新學期第一課開講(2024-09-12)

- 扎根山區26年的王平中學教師王娜:與山區孩子同成長共發展(2024-09-12)

- 截至2023年底 全國托育機構提供托位477萬個(2024-09-12)

- 以教育之力厚植人民幸福之本(2024-09-12)

- 3萬“郎粉”赴約!“神采飛揚·中國郎之夜”唱響新疆!(2024-09-12)

- 跨學科實踐讓學生愛上生物課(2024-09-12)

- 北京科學嘉年華主場活動將亮相北京科學中心(2024-09-12)

- 讓孩子做自己關系的主人(2024-09-12)

- 全國已有626所高校開設網絡安全專業(2024-09-12)

- 北京海淀通報1起違規組織線下學科培訓,將持續加強執法檢查力度(2024-09-12)

- 國家電網有限公司榮膺2024中經能源綠色典范企業(2024-09-12)

- 酒零派對心靈的棲息地(2024-09-12)

- 2024中國燃氣具行業年會召開,喜德瑞洞察中歐采暖未來 (2024-09-12)

- TCL商用亮相第十屆“博博會”,助力陜西歷史博物館大放異彩(2024-09-12)

- 這是 2024MUSE繆斯設計景觀鉑金獎,這是招商雲山間!(2024-09-12)

- 農業興、農村美、農民富 金秋時節田間地頭處處好“豐”景(2024-09-12)

- 臺風過后疾控部門啟動環境衛生治理 保障群眾生產生活安全(2024-09-12)

- 涵養尊師文化 提振師道尊嚴(2024-09-12)

- 共筑新時代全天候中非命運共同體(2024-09-12)

- 中秋選購月餅大閘蟹,注意這幾點(2024-09-12)

熱點排行

- 1 世界今亮點!受益光伏行業長期景氣,邁為股份預計2022年半年度盈利3.3億至4.2億元

- 2 環球新消息丨理工光科:預計2022年半年度凈利潤同比增長422.91%至512.6%

- 3 【環球時快訊】光韻達:預計2022年半年度凈利潤同比最高增35%

- 4 世界簡訊:藍天燃氣:預計2022年半年度盈利3.20億至3.60億元

- 5 當前速讀:易事特:預計2022年半年度凈利潤同比最高增三成

- 6 上海:金融服務業6月新設企業數同比增長189%

- 7 30余個項目陸續竣工!錢投集團新一輪“54580”項目行動計劃啟動

- 8 全球資訊:股價盤中突破千元“大關”,禾邁股份成為目前A股第二只千元股

- 9 以智慧稅務建設為切入口助推杭州“新天堂”建設

- 10 投資10億元!杭州一牛化纖有限公司5萬噸錦綸紡織項目開工

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點信息網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。